Het is inmiddels al een aantal jaar bezig maar de IT-marktconsolidatie begint duidelijke vormen aan te nemen. Waarbij de Internet Service Providers (ISPs) en Datacenters het voortouw hebben genomen zien we inmiddels ook de Managed Service Providers (MSPs) hun krachten bundelen.

Hierbij ontstaan steeds grotere spelers. Goede voorbeelden in de Internet Service Provider markt zijn Broad Horizon, Sentia, Team.Blue en TWS. In de Managed Service Provider of gecombineerde markt zien we Arcus IT, hallo, Interstellar, Techone en vele anderen. Waarbij deze markt jaren werd gekenmerkt door versnippering zien we nu steeds meer partijen samenkomen (IT-marktconsolidatie). En die ontwikkeling lijkt nog niet voorbij.

Waarom IT-Marktconsolidatie?

Maar waarom gaan deze partijen samen? Redden ze het niet meer alleen? Of zijn er andere krachten bezig waarom deze markt zo sterk consolideert?

Om goed antwoord te kunnen geven op het waarom we een IT-marktconsolidatie zien, maken we gebruik van het 5 krachten model (competitive-forces model) van Porter. In dit model, ontwikkeld door de Michael Porter, wordt het winstpotentieel van een markt c.q. bedrijfstak bepaald. Het winstpotentieel van een markt is direct gekoppeld aan het rendement dat je kunt realiseren. Een goed rendement maakt de mogelijkheden om geld te lenen (bank) of investeringen (investeerders) aan te trekken eenvoudiger.

De volgende krachten gaan we behandelen voor de marktconsolidatie:

- Leverancierskracht, wat is de macht van de leveranciers?

- Afnemerskracht, wat is de macht van de afnemers?

- Alternatievenkracht, wat voor alternatieven of substituten bedreigen de markt?

- Nieuwkomerskracht, kunnen nieuwe toetreders eenvoudig de markt betreden?

- Concurrentiekracht, zijn binnen de markt veel of weinig concurrenten?

We zullen deze verschillende krachten individueel behandelen om zo tot een conclusie te komen voor de IT-marktconsolidatie in Nederland maar ook daarbuiten.

1. Leverancierskracht

Binnen de leverancierskracht wordt gekeken naar de macht die leveranciers kunnen uitoefenen op de afnemers van de diensten. Als we spreken over macht dan wordt bedoeld dat leveranciers zonder enige duidelijke reden bijvoorbeeld de prijzen kunnen verhogen, de kwaliteit van de dienst kunnen verlagen of zelfs afnemers kunnen weren.

In de MSP-markt zien we een aantal belangrijke leveranciers. Hierbij valt te denken aan de hardware leveranciers (Dell, HP, etc), softwareleveranciers (Microsoft, VMWare, Citrix, etc), Cloud- & Datacenterleveranciers (Microsoft, AWS, Equinix, etc). Wat opvalt aan deze partijen is dat het grote internationale spelers zijn. Het aantal leveranciers is vrij beperkt, de mogelijkheid om te switchen naar een andere leverancier is beperkt door de beperkte keuze en hoge overstapkosten. En daarnaast zien we een verdere verticale integratie van een aantal partijen. Bijvoorbeeld Microsoft die naast software (MS Office) ook diensten is gaan bieden (Office365).

De macht van de leveranciers is dus relatief GROOT binnen de MSP markt.

2. Afnemerskracht

Binnen de afnemerskracht wordt gekeken naar de macht van de afnemers. In hoe welke mate kunnen zijn eisen stellen aan de aanbieder van de diensten. Hoe eenvoudig is het voor afnemers om over te stappen naar en andere aanbieder en hoe belangrijk is het product voor de afnemer.

De clouddienstverlening wordt voor de klanten van Managed Service Providers steeds belangrijker. De afnemer ziet Cloud als een steeds belangrijker afzetkanaal van haar eigen diensten en ook de serviceverlening naar haar klanten vindt steeds meer plaats via het web. Ook de nieuwe manier van werken door COVID maakt dat het belang van de MSP voor haar klanten heel groot is. De afnemer is blij als ze een MSP kan vinden die past bij haar wensen. Overstapkosten voor een afnemer zijn zeer hoog.

De macht van de afnemer is relatief KLEIN binnen de MSP-markt.

3. Aternatievenkracht

Binnen de alternatievenkracht wordt gekeken naar de mogelijkheid om gebruik te maken van een alternatief voor de diensten die worden aangeboden in de markt. Als voorbeeld geldt Streaming Muziekdiensten als alternatief voor bijvoorbeeld het kopen van een CD.

De clouddienstverlening is volop in beweging. Onder andere door allerlei nieuwe producten en diensten en anderzijds door bijvoorbeeld verticale integratie vanuit de leverancier, Microsoft die Office365 aanbiedt in plaats van MS Office. Vanuit een klant perspectief zijn deze vernieuwingen niet echt een alternatief. De producten en diensten worden nog steeds veel afgenomen via hetzelfde kanaal. Vroeger kocht je de CD van MS Office ook via je IT-leverancier net als Office365 nu.

Wij verwachten door de snelle technologische ontwikkelingen dat binnen 5 tot 10 jaar de manier waarop we werken ingrijpend zal zijn gewijzigd. MSP’s zullen deze ontwikkelingen moeten blijven volgen om niet achter te gaan lopen. Hetzelfde geldt voor de manier waarop we momenteel kennis tot ons nemen via het web. Door onder andere spraaktechnologie, artificial intelligence en machine learning zal informatie anders worden geconsumeerd. De vraag is wat dit zal betekenen voor het huidige web en de ISP’s.

De alternatievenkracht is relatief KLEIN binnen de MSP-markt

4. Nieuwkomerskracht

Binnen de nieuwkomerskracht wordt gekeken in welke mate het eenvoudig is om de markt te betreden. Eenvoudig kan op verschillende manieren worden benaderd, bijvoorbeeld de investering die je moet doen om te beginnen. Denk hierbij aan een Datacenter, als je dat wilt beginnen zal je een grote investeringen moeten doen om het datacenter te bouwen. Regelgeving ten aanzien van de markt is een ander punt waarnaar gekeken wordt. Ook of je grote voordelen behaalt je een grotere speler bent in de markt.

Als je wilt kan je morgen als Managed Service Provider beginnen in de markt. Het is vrij eenvoudig om in het distributiekanaal toe te treden en ook de overheid kent weinig specifieke regels om te beginnen als MSP. De markt is vrij versnipperd dus ook branding is niet echt van doorslaggevend effect.

De alternatievenkracht is relatief KLEIN binnen de MSP-markt

5. Concurrentiekracht

Binnen de concurrentiekracht wordt gekeken naar de hoeveelheid aanbieders in de markt. Daarnaast is van belang of deze bedrijven met elkaar concurreren.

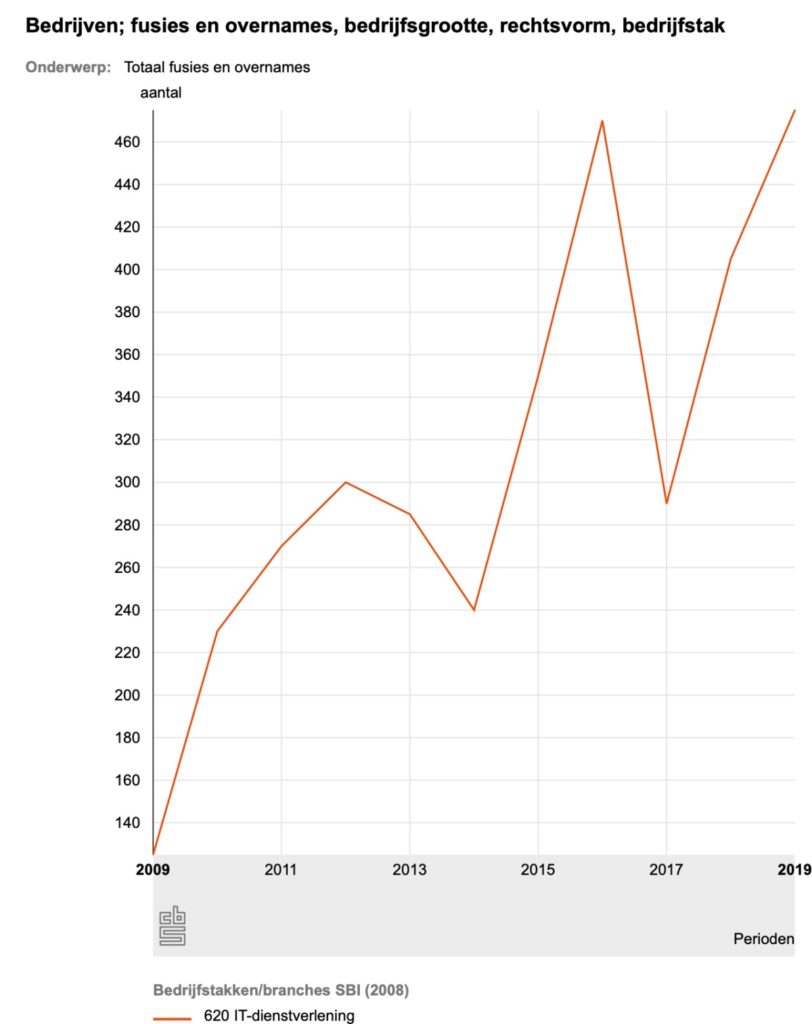

In de MSP markt zijn vele bedrijven actief (volgens het CBS 66.085 bedrijven). En de differentiatie binnen de markt is vrij beperkt. Veel MSP’s beroepen zich erop dat zijn dé Moderne Werkplek (Lees ons artikel over het DNA van de MSP) leveren, terwijl dat een Microsoft term is, en die partijen geen verbijzondering van deze dienst kunnen geven. Hoeveel providers leveren tegenwoordig Teams, met steeds weer nieuwe, Microsoft ontwikkelde, features?

De concurrentiekracht is relatief GROOT binnen de MSP-markt.

Als we kijken naar het 5 krachten model van Porter dan zien we de volgende waardes:

Leverancierskracht – GROOT

Afnemerskracht – KLEIN

Alternatievenkracht – KLEIN

Nieuwkomerskracht – GROOT

Concurrentiekracht – GROOT

Daarnaast zien we dat de algehele IT-markt gestaagd blijft groeien.

Wat te doen?

Als MSP zou je dus je moeten wapenen tegen de 3 krachten uit het model: Leverancier, Nieuwkomer en Concurrentie. Maar hoe zou je zoiets aanpakken?

Leverancierskracht

Om dit te verminderen is het van belang dat jij belangrijker wordt voor de leverancier en dat je gebruik maakt van verschillende leveranciers. Hiervoor is het van belang dat je groter wordt. Een speler wordt die substantieel sneller groeit dan zijn concurrent (dus sneller groeit dan de markt) en daarnaast groot genoeg is om meerdere technieken naast elkaar te draaien. Om beide te realiseren moet je dus zeer snel groeien op korte termijn.

Nieuwkomerskracht

Hoe kun je deze kracht verminderen? Allereerst kun je zorgen voor een sterk merk binnen de markt. Een merk waar een klant voor kiest omdat het vertrouwen wekt en vele andere partijen hebben gekozen voor en zouden willen kiezen voor dit merk. Een andere manier is om ervoor te zorgen dat de klant allerlei eisen stelt aan de dienstverlening waardoor het voor nieuwkomers kostbaarder wordt om de markt te betreden.

Een voorbeeld in de MSP-markt is bijvoorbeeld een ISO27001 normering. Bijna alle bestaande partijen hebben een dergelijk certificaat of zijn bezig om deze te behalen. Hierdoor weet de klant dat je beter een partij kunt kiezen met een ISO27001 normering. Nieuwe toetreders zullen dus eerst een dergelijke normering moeten behalen voor een serieuze klant zaken met deze partij wilt doen. Beide zaken gaan gepaard met hoge out-of-pocket kosten.

Concurrentiekracht

Door je te differentiëren breng je onderscheid aan in jouw dienstverlening waardoor een klant jouw dienstverlening waardevoller vindt omdat die beter aansluit bij zijn waard perceptie. Differentiëren kun je door bijvoorbeeld focus aan te brengen in de markt die je bedient (Zorg, Onderwijs, etc.). Maar ook de regio waarin je actief bent (Randstad, Brabant, 50km rondom Leeuwarden, etc.). Dit vraagt om een duidelijke marktbenadering en aanpassingen van producten en diensten catalogus en kennis van de markt waarin je focus wilt aanbrengen. Wil je hier meer over lezen? Lees het artikel: Make Meaning – Welke betekenis heb jij?

Force21 kan je hierbij helpen. Wil je meer weten maak dan een afspraak voor een vrijblijvend gesprek of lees ons artikel over dit onderwerp.

Wat natuurlijk ook kan om de concurrentiekracht te laten afnemen is het aantal concurrenten af te laten nemen

Tjarko Kwee – Force21

Conclusie

Als MSP zou je ondanks de sterk groeiende markt een aantal zaken moeten aanpakken om jouw positie binnen de totale markt te verstevigen. De meest eenvoudige manier om dat te doen is door samen te gaan met concurrenten. Als je dat doet word je namelijk in 1x een belangrijkere partij voor leveranciers, slagvaardiger tegen nieuwkomers en laat je het aantal concurrenten afnemen. Dat zijn 3 vliegen in 1 klap.

Dit samen met het sterke recurring karakter van clouddiensten en de groeiende markt maakt het ook voor kapitaalkrachtige partijen (investeringsmaatschappijen) een zeer interessante markt. Dat is de reden dat veel MSP’s elkaar opzoeken en de marktconsolidatie zal doorzetten. Door de marktconsolidatie kunnen MSP’s gezamenlijk een betere positie in de markt innemen.

Onze vraag is wel, wat wordt de stap na IT-marktconsolidatie in de ontwikkeling curve voor Managed Service Providers? Uiteindelijk zal de klant moeten worden verleidt om de dienstverlening van jou af te nemen.

Wat ga jij doen? Concurreren op prijs of gemak, of… meer op zoek naar toegevoegde waarde voor de klant?

Overweeg je zelf een overname of investering? Snappen we. Wil je meer inzicht. Snel en concreet. Force21 levert ook een Commerciële Due Diligence (CDD).